- ARCHIVES

2022.09.24

掛布 篤行

【しくじり体験談】夫が脳卒中に!住宅ローンで団体信用生命保険が下りないのはなぜ…?

住宅ローンの返済に問題を抱えている人の借入総額は「年間1兆円」です。

(出典:住宅金融支援機構2015~2019年のリスク管理債権5年間の平均9,613億円)

実は私(掛布)も、住宅購入で「しくじった」経験があります。

当時、勤務先の工務店でマイホームを建築していましたが、建築中にその工務店が倒産し、未完成の家と借金が残りました。また、転職したことで年収にも変化があり、非常に苦しみました。

「クラシカエル不動産」は、同じような失敗をしてほしくないという思いから、2021年12月に立ち上げた会社です。

今回は、1,000件以上の不動産販売実績がある私が、住宅販売会社やお客様の事前相談で聞いた「団体信用生命保険」を紹介しながら、資金計画の作り方をお伝えいたします。

- INDEX

2000万円の中古住宅を購入した40代前半の3人家族

| 家族構成 | 3人家族(夫・妻・未就学の子ども1人) |

| 世帯年収 | 600万円(夫:500万円、妻:100万円) |

| 世帯貯蓄額 | 200万円 |

| 夫の年齢 | 40歳(住宅購入時点) |

| 購入物件 | 宇都宮市内中古住宅 |

| 購入価格 | 2,000万円 |

| 借入額 | 2,000万円 |

| 借入期間 | 35年(夫の年齢が75歳になったときに完済) |

| 団信 | 3大疾病保障特約付き |

【驚愕エピソード】住宅ローンを組んだのに団体信用生命保険が下りない…!?

ここでは、実際にあったしくじりエピソードをご紹介します

私たちは、夫と私(妻)、長男の3人家族です。

宇都宮市内で中古住宅を探していたところ、理想の物件を見つけられました。住宅探しにあまり時間をかけたくなかったこともあり、予算はオーバーしていたものの、普段から利用している銀行で住宅ローンを組んで購入することにしました。

営業担当者はベテランの方で感じも良かったので、基本的にはおまかせしてしまい、住宅ローンを組む際に加入する団体信用生命保険(団信)も、おすすめされたとおり「3大疾病保障特約付き」にしました。団信は、住宅ローンの契約者が亡くなるなど万が一のことがあったときに、住宅ローンの残高が「0円」になる保険です。団信にはおもに次の3種類があり、私たちが選んだものは②に該当します。

| 保障種類 | 保障内容 |

| ①団信のみ | 死亡・高度障害 |

| ②団信+3大疾病保障 | 死亡・高度障害 + がん・急性心筋梗塞・脳卒中 |

| ③団信+8大疾病保障 | 死亡・高度障害 + がん・急性心筋梗塞・脳卒中・高血圧症・慢性腎不全・慢性膵炎・肝硬変・糖尿病 |

「3大疾病保障特約付き」は、死亡や高度障害に加え、契約者が「がん・急性心筋梗塞・脳卒中」になったときにも住宅ローンの残高がゼロになる団信です。とはいえ、夫にも私にも持病はなく、そのときは当事者になるとは思ってもみませんでした。

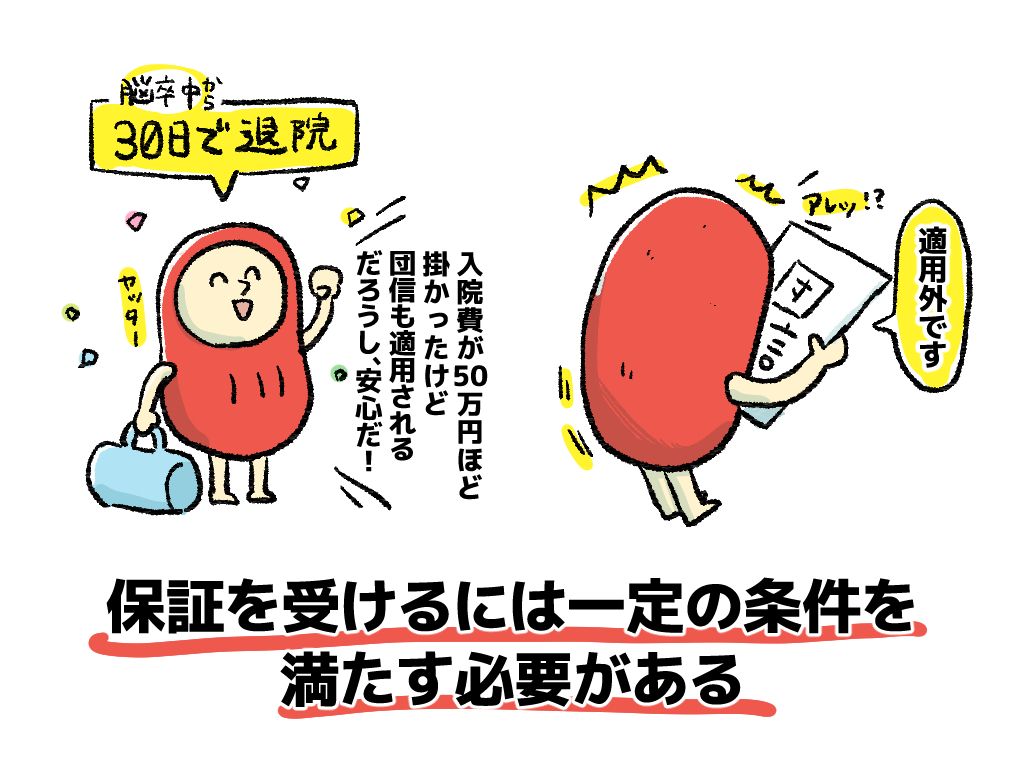

しかし、住宅を購入してから5年ほど過ぎた頃、夫がジョギングをしているときに突然脳卒中になってしまったのです!

脳卒中は、脳の血管が詰まったり破れたりして、脳に血液が届かなくなり、体や言語機能に障害をもたらす病気です。幸い、命に関わる事態にはなりませんでしたが、片足が軽度の麻痺状態だったため、入院しリハビリをすることになりました。

懸命なリハビリの結果、30日で退院できることになりましたが、ここで大きな問題が発生します。当然のように団信が適用されると考えていたのに、なんとお金が下りなかったのです…。

その理由を調べると、脳卒中になったときに団信が適用されるには、次の条件を満たす必要があるとのことでした

・脳卒中を発病し、初めて医師の診療を受けた日から60日以上、言語障害、運動失調、麻痺等の神経学的後遺症が継続したと医師に診断されたとき

夫の場合は30日で退院でき、後遺症の診断もなかったため、団信が適用されなかったのです。しかし、30日間とはいえ、入院や治療に合計50万円(自己負担額)程度かかってしまいました。

現状、生活費に余裕があるわけではなく、住宅ローンはこれからも返済していかなければなりません。さらに、まだ幼い子どもがいるため、今後は教育費の負担も増えていきます。

脳卒中は再発しやすいといわれており、2人に1人は10年のうちに再発する傾向があるそうです。もし再発した場合、仕事のことなどを考えると、家計はさらに厳しくなってしまいます…。

上記エピソードのおもな問題点は、三大疾病(がん・脳卒中・心筋梗塞)に対する、正しいリスク対策がとられていなかったことです。

では、具体的にどうすれば良いのか、次の章で対策方法を見ていきましょう。

「保障を受けるための条件」を必ず把握しましょう。

ここでは、前章のしくじりエピソードについての対策をご紹介します

対策①:三大疾病(がん・脳卒中・心筋梗塞)に対する正しい備えをする

今回のケースのように、突然大きな病気を患うリスクに備え、住宅ローンの団信や三大疾病特約のほかにも、民間の三大疾病保険と比較検討しておくことが大切です。

一口に三大疾病といっても保障内容はさまざまです。住宅ローンに付随する三大疾病特約は、今回のように「60日以上所定の状態が続いた場合」ではないと保障されない厳しい免責条件がありますが、民間の三大疾病保険の中には、手術をしただけで保険金が支払われる商品もあります。

保険料の負担も考えながら、自分にとってどのような商品が合っているか検討してみましょう。

また、病気により就労不能になるリスクは、本人だけではありません。サポートする家族も、今までどおり働けなくなる可能性がある点に注意しましょう。

対策②:あらゆるリスクを想定してライフプランを組む

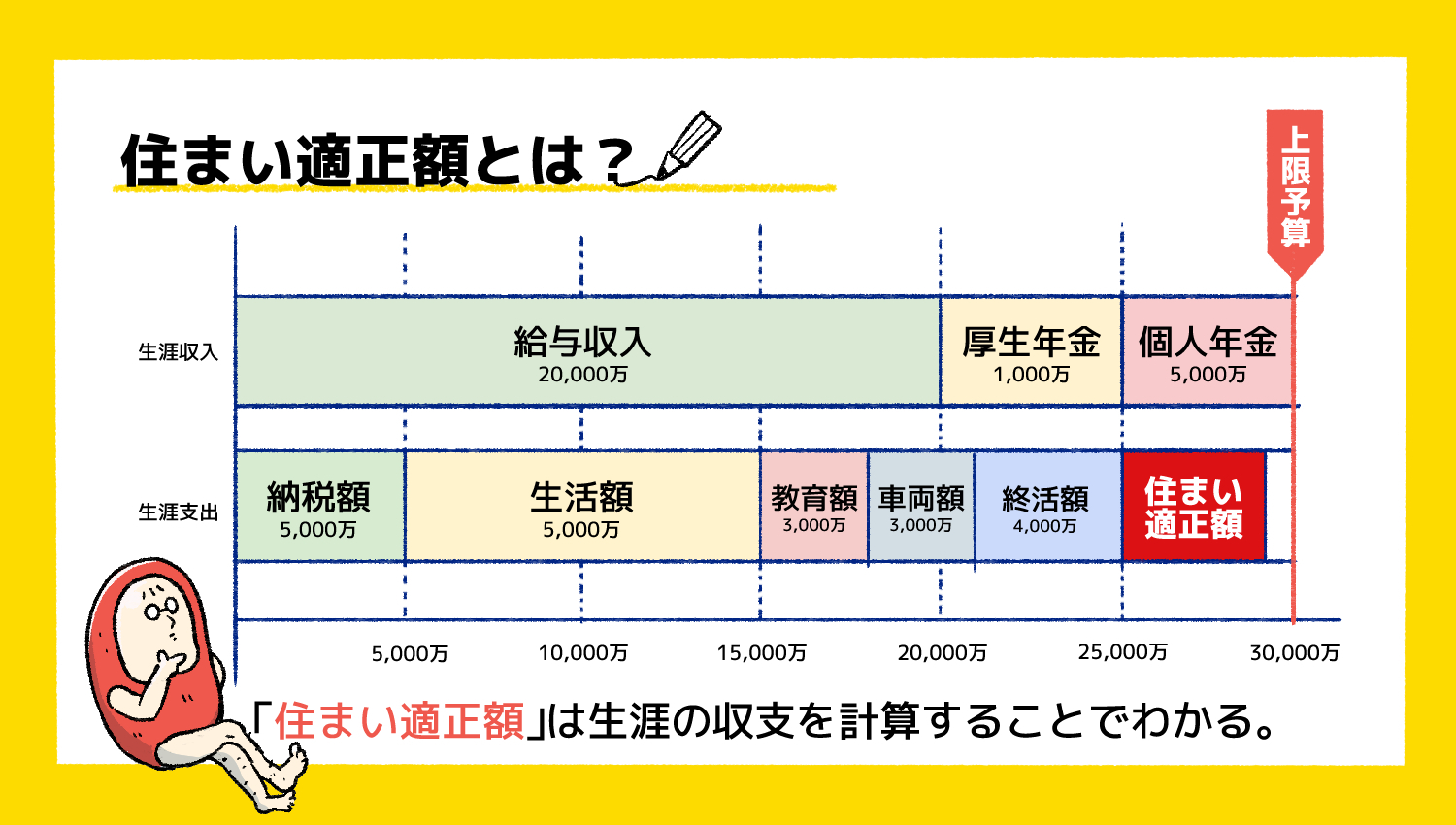

一般的な4人家族の場合、毎月20万程度の生活費を35年間払い続けると、8,400万円程度必要になります。もし今回のケースで、団体信用生命保険で借り入れ分の保険金が下りたとしても、その後の生活は苦しいかもしれません。したがって、あらゆるリスクを想定してライフプランを組む必要があります。

ちなみに掛布の経験上、団信のように死亡保障だけしか考えていない方が多く、三大疾病や介護・障害に関する「就労不能時の保障」について備えられている方は、ほとんどおりませんでした。

上記の図のとおり、人生では、住宅費以外にも、生活費・納税費・教育費・終活費・車両費などが発生します。

また、今回のように突然の病気でまとまった治療費の支出が発生する可能性があるため、余裕を持ったライフプランを作ることが大切です。

そして、住宅を購入する際は、人生におけるあらゆる費用を考慮したうえで「住まい適正額」を決めなければなりません。

まとめ:住宅を購入するなら「就労不能時の備え」も万全に!

必ずしも「団体信用生命保険に入れば安心」というわけではありません。住宅を購入する際は、団信の保障内容への理解を深めつつ、あらゆる病気やけがに備えて「就労不能時の保障」も検討しましょう。

クラシカエル不動産なら、「90歳までの人生設計」を行なえます。一生涯の生活費だけではなく、教育資金や老後の必要資金等のあらゆる支出を見える化できるので、不安を減らせるでしょう。

なお、過去にガンの治療を経験された方や、持病をお持ちの方は、住宅ローンが借りれなかったり、借りれたとしても生命保険を付保できないケースがございます。

クラシカエル不動産では、そのようなケースも考慮し、最適なリスクヘッジのご提案をさせていただきますのでお気軽にご相談ください。

- この記事を書いた人

-

お金と不動産の専門家

掛布 篤行

かけの あつゆき

クラシカエル不動産のCEO。不動産取引を通して、出会えた人の暮らしを豊かにすることをお約束いたします。

スキル:宅地建物取引士/FP技能士2級/心相色診断士

ライク:遊び働くこと/ゲーム(RPG)/アニメ鑑賞/新日本プロレス

VOICES

お客様の声

SHORT MOVIE

夜9時まで

相談対応

可能!

クラシカエル不動産に相談する

「マイホームがほしいけど何から始めて良いのかわからない方」や、「不動産を売るのか?貸すのか?どちらがお得なのか悩んでいる方」など、少しでも興味がある方は、お気軽にご相談ください。

-

\ 来店せずに相談可能 /

無料・オンライン相談予約 -

\ 来店して相談したい /

来店予約住所:栃木県宇都宮市問屋町3426-20

- お電話での問い合わせ

-

0120-726-812

【対応時間】9:00〜21:00 水曜定休

※賃貸事業は日曜定休となります