- ARCHIVES

2023.01.12

掛布 篤行

【しくじり体験談】転職をしたら住宅ローンを組むため1年も待つことに…!

住宅ローンの返済に問題を抱えている人の借入総額は「年間1兆円」です。

(出典:住宅金融支援機構2015~2019年のリスク管理債権5年間の平均9,613億円)

実は私(掛布)も、住宅購入で「しくじった」経験があります。

当時、勤務先の工務店でマイホームを建築していましたが、建築中にその工務店が倒産し、未完成の家と借金が残りました。また、転職したことで年収にも変化があり、非常に苦しみました。

「クラシカエル不動産」は、同じような失敗をしてほしくないという思いから、2021年12月に立ち上げた会社です。

今回は、1,000件以上の不動産販売実績がある私が、住宅販売会社やお客様の事前相談で聞いた「転職と住宅ローン」に関する失敗エピソードを紹介しながら、対処方法や資金計画の作り方をお伝えいたします。

- INDEX

2,600万円の中古住宅購入を希望する30代前半の3人家族

| 家族構成 | 3人家族(夫・妻・子ども1人) |

| 世帯年収 | 400万円(転職前の夫の収入。妻は出産を機に退職) |

| 世帯貯蓄額 | 400万円 |

| 夫の年齢 | 34歳 |

| 購入物件 | 宇都宮市内中古住宅 |

| 購入価格 | 2,600万円 |

| 借入希望額 | 2,600万円 |

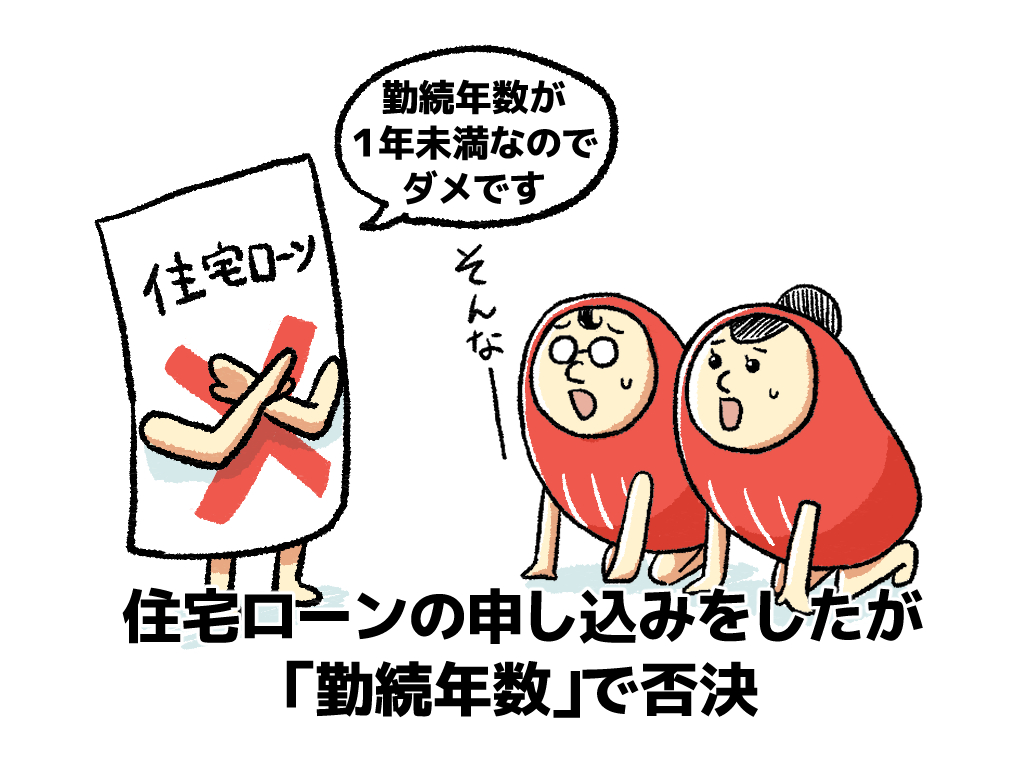

【驚愕エピソード】「勤続年数」が理由で転職後すぐには住宅ローンの申し込みができない?

ここでは、実際にあったしくじりエピソードについてご紹介します。

私たちは、宇都宮市内に住む、子どもが生まれたばかりの3人家族です。

アパートで暮らしていましたが、子どもの夜泣きが生後半年頃からひどくなり、隣人に迷惑をかけていないか悩んでいました。今後夜泣きの悩みがなくなってからも、生活音が気になって子どもを叱ってしまうなど、のびのび子育てできないのではと不安がありました。

そのような背景に加え、子どもの性格や人格形成は0〜3歳までの住環境で決まると聞いたこともきっかけとなり、中古住宅を購入することにします。

いくつか物件の候補が絞られてきたタイミングで、新型コロナウイルス感染症が流行。夫は大手旅行代理店に勤務していましたが、旅行業界は深刻な業績不振に陥ってしまいました。

夫の会社では、雇用を守るために他業種への出向を積極的に行なっていたようです。夫も、最初は出向という形で他業種の仕事をしていましたが、今後いつまでこの状況が続くかわからないと思い、夫婦で相談し転職を決意しました。そして、転職して1ヵ月が経った頃、購入したい物件が決まったので住宅ローンを申し込むことにしました。

しかし、驚くことが起こります。「勤続年数1年以上」が住宅ローンの申し込み条件の一つとなっていたのです…。

仮にここから1年待つとすると、1年分の賃貸家賃は掛け捨てになってしまいます。月10万円の家賃なら、1年で120万円もの損金です。

また、これまで住んでいたアパートにはすでに解約の意思を伝えていたため、新たな賃貸住宅を探す必要があります。我が家には猫が1匹いるため、ペット可の賃貸住宅でなければならず、探すのは容易ではありません。

しかし、3つの銀行で住宅ローンの申し込みをするも断られてしまったため、やむなく賃貸住宅を借りなければならず、1年待ってから中古住宅を購入することになってしまいました…。

今回のケースでは、住宅ローンの申し込み条件をきちんと確認せず、物件探しや転職活動を先に進めてしまいました。新型コロナウイルスという予期せぬことが起こったとはいえ、住宅ローンの申し込み条件や借入可能額などは事前に把握しておかなければなりません。

では、「勤続年数の条件を満たさず住宅ローンを組めない」となった場合、どうすればよいのでしょうか?次章で見ていきましょう。

「勤続年数1年以上」が条件で借入できないときの3つの対処方法

今回のエピソードのように「勤続年数1年以上」の条件を満たせない場合の対処方法は、大きく分けて3つあります。

①住宅金融支援機構の住宅ローンを活用する

今回紹介する3つの対処方法のなかで、最も多く選ばれているのが「住宅金融支援機構(旧:住宅金融公庫)の住宅ローンを活用する」方法です。

住宅金融支援機構は国民が家を持つための銀行なので、転職したての人にも比較的やさしいと考えられるでしょう。特に知名度が高い商品が「フラット35」です。

住宅金融支援機構の住宅ローンは長期間の固定金利なので、予期せぬ金利の変動により返済が困難になるといったリスクを減らせます。また、国が関わっているため安心・信用できるのもメリットでしょう。

一方デメリットとしては、銀行の住宅ローンよりも手続きが面倒(必要書類が多い・記入の仕方が煩雑)という意見もあるようです。

②同業種転職を加味してくれる金融機関を活用する

今回のエピソードでは、旅行業界から他業種への転職でしたが、例えば「自動車メーカーから別の自動車メーカー」など同業種での転職かつ年収500万円以上なら、通算して勤続年数とみなしてもらえる可能性があります。

加えて、キャリアアップ転職(転職前よりも高い地位や収入を見込んでの転職)だと、転職に計画性があると判断されやすくなるでしょう。

③なるべく多くの金融機関に申し込むか、住宅ローンに強い不動産屋さんに相談する

金融機関によっては、申し込み条件を「勤続年数6ヵ月以上」「勤続年数の条件なし」としているところもあります。

また、申し込み条件に勤続年数が明記されていない場合、審査項目に勤続年数が含まれているのが一般的ですが、勤続年数だけで審査の合否が決まるわけではありません。

金融機関ごとに細かいルールは異なるため、今回のケースのように2、3件の申し込みだけで諦めず、なるべく多くの金融機関に申し込んでみることも大切です。

上記のようなことを知っている住宅ローンに強い不動産屋さんに相談することもおすすめです。「転職1年未満ですが、、、」と質問いただき、明確な提案をしてくださる会社に相談しましょう。

住宅を購入するときは「順番」が大事!

購入したい物件を子どもや彼女に見せ、「結局買えなかった…」となるのは避けたいところ。物件探しは楽しく、つい優先してしまいがちですが、それよりも先に住宅ローンの借入可能額や申し込み条件を確認することが大切です。

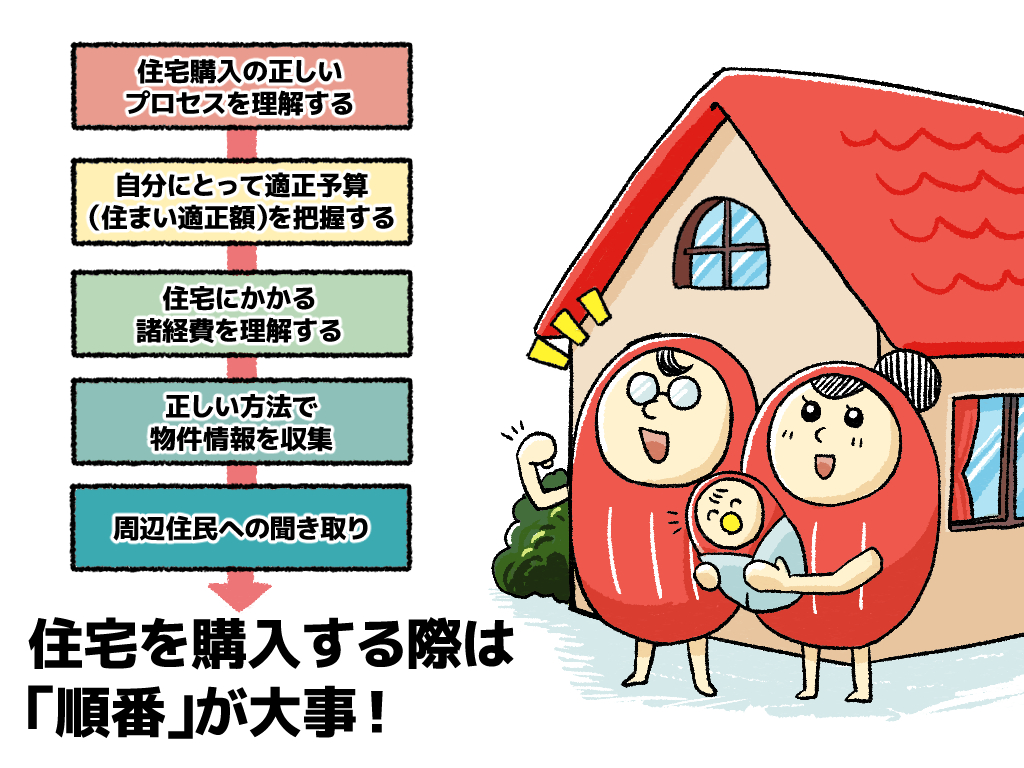

私が考える住宅購入の正しい順番は、次のとおりです。

ステップ①住宅購入の正しいプロセスを理解する

→物件を探すことから始めるのはNGです。

ステップ②自分にとっての適正予算(住まい適正額)を把握する

→みらい家計簿(ライフプラン)を作成し、住まい適正額を明確にします。住まい適正額とは、土地や建物にかかる費用だけでなく、リフォーム費用や固定資産税といった維持管理費用などもすべて含めた予算のことです。

ステップ③住宅にかかる諸経費を理解する

→物件によっては、インターネット上に掲載されている金額に数百万円も加算されることがあります。

ステップ④正しい方法で物件情報を収集する

→不動産情報サイトに掲載されている情報だけで物件を決めるのは、不安かもしれません。

ステップ⑤周辺住民に聞き取りをする

→周辺住民のことや周辺環境のことなどについて、聞き取り調査を行ないます。

住宅購入の正しい順番について、詳しくは以下のページをご覧ください。

まとめ:正しい順番を理解して後悔のない住宅選びをしましょう

住宅を購入するときは物件探しから始めるのではなく、住まい適正額の把握や、住宅ローンの申し込み条件の確認などを先に行ないましょう。

クラシカエル不動産では、しくじらないための住宅購入のプロセスをアドバイスするところから始めています。住宅購入に関する失敗や後悔を減らしたいとお考えの方は、ぜひお気軽にご相談ください。

- この記事を書いた人

-

お金と不動産の専門家

掛布 篤行

かけの あつゆき

クラシカエル不動産のCEO。不動産取引を通して、出会えた人の暮らしを豊かにすることをお約束いたします。

スキル:宅地建物取引士/FP技能士2級/心相色診断士

ライク:遊び働くこと/ゲーム(RPG)/アニメ鑑賞/新日本プロレス

VOICES

お客様の声

SHORT MOVIE

夜9時まで

相談対応

可能!

クラシカエル不動産に相談する

「マイホームがほしいけど何から始めて良いのかわからない方」や、「不動産を売るのか?貸すのか?どちらがお得なのか悩んでいる方」など、少しでも興味がある方は、お気軽にご相談ください。

-

\ 来店せずに相談可能 /

無料・オンライン相談予約 -

\ 来店して相談したい /

来店予約住所:栃木県宇都宮市問屋町3426-20

- お電話での問い合わせ

-

0120-726-812

【対応時間】9:00〜21:00 水曜定休

※賃貸事業は日曜定休となります